Inicio » Sistema de Información Minero Energético Colombiano » Planeación Energética » Proyección de Precios de los Energéticos

Proyección de precios de los energéticos

Contenidos

¿Qué es?

Este documento proyecta y analiza los precios de los energéticos, con el propósito de contribuir al desarrollo de una visión integral y prospectiva del sector a corto, mediano y largo plazo. Con la versión a comentarios del Documento de Proyección de Precios de los Energéticos 2024-2050, la UPME pone a disposición de los diferentes interesados la nueva metodología de proyección de precios de los energéticos con el propósito de validar los supuestos y la lógica detrás de los modelos. Este nuevo método introduce un enfoque integral que incorpora las expectativas del mercado energético nacional e internacional, con énfasis en el análisis de la oferta y la demanda como factores clave en la determinación de los precios.

Objetivos

La Unidad de Planeación Minero Energética (UPME) ha elaborado este documento que tiene como objetivo poner a disposición de los diferentes grupos de interés la estimación en el corto, mediano y largo plazo de los precios de las fuentes energéticas utilizadas para la generación de electricidad y otros usos finales. Los precios acá presentados, se calculan en función de diversas variables que afectan directamente el resultado final, entre las que se encuentran las expectativas del mercado, la oferta y demanda, cambios tecnológicos, ciclos económicos, así como, la normatividad y regulación vigente de carácter nacional para cada uno de los energéticos analizados, entre otros.

Documentos

Proyección de Precios de los Energéticos para Generación Eléctrica

Proyección de Precios de los Energéticos para Generación Eléctrica

Proyección de Precios de los Energéticos para generación eléctrica - julio de 2023 diciembre 2050

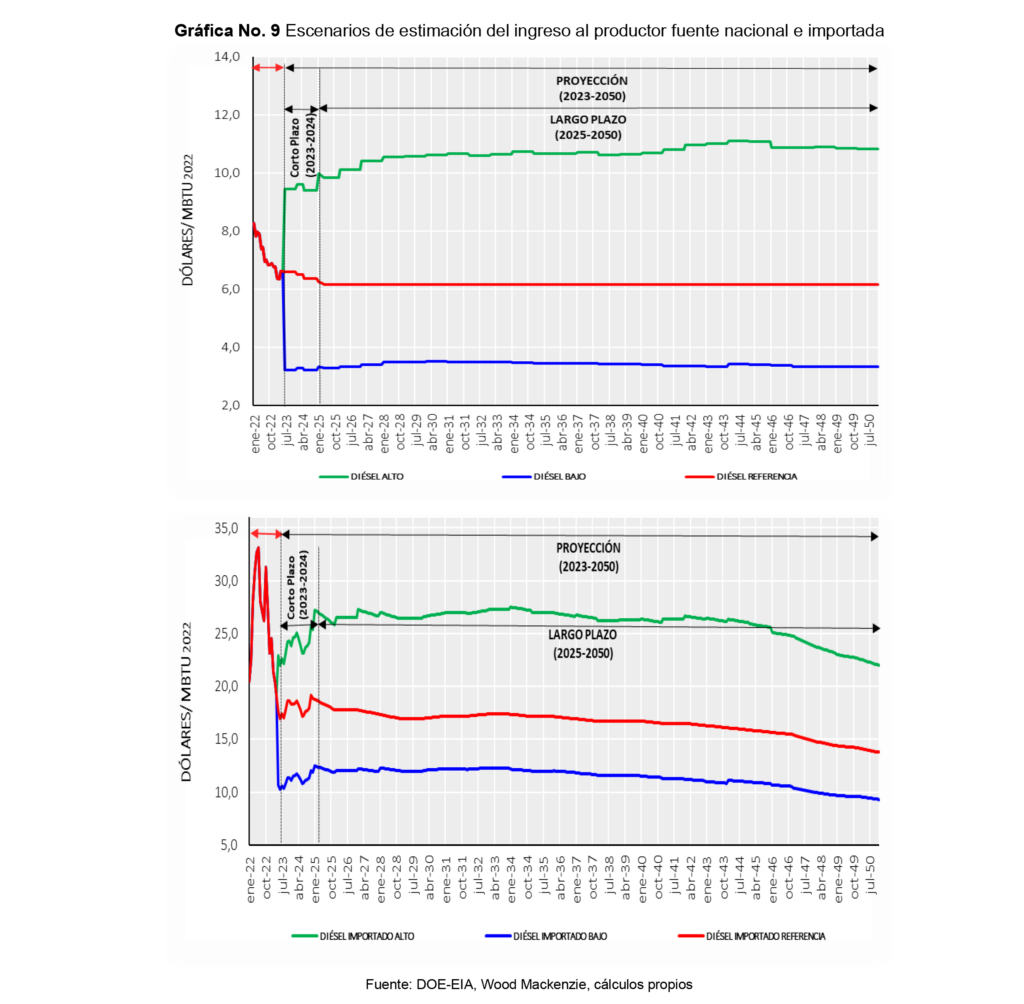

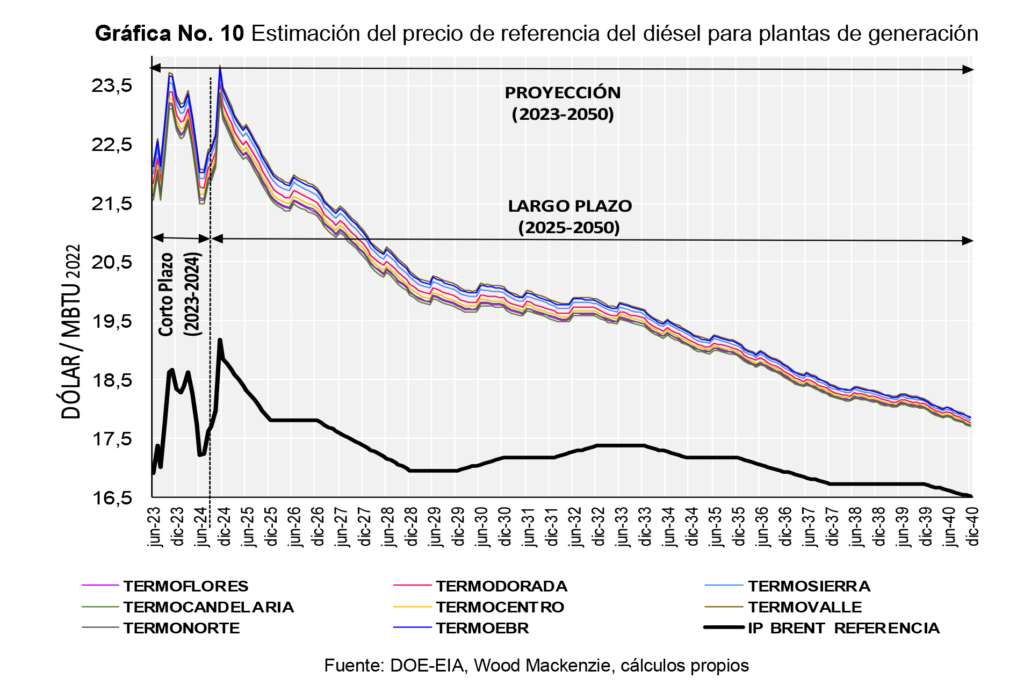

Diesel

Para realizar la estimación del precio de diésel en el corto plazo, se utilizó como driver la información del documento STEO de junio de 2023, en el cual se evidencia una disminución del 8% entre junio del presente año y diciembre de 2024, pasando de US$3,3/galón a US$2,7/galón. Para el largo plazo se consideró la relación existente entre los precios del combustible y los precios de Brent pronosticado por la Wood Mackenzie.

Ahora bien, teniendo en cuenta la divergencia del IP nacional y del índice en la Costa del Golfo, se realizaron dos tipos de cálculos: Por un lado, se determinó el IP nacional en estación de servicio (Bogotá), el cual se estimó tomando la información de precio nacional indexada con las tasas de crecimiento de los pronósticos de corto plazo del AEO para diésel y Brent del escenario de referencia para largo plazo; Por otro lado, se determinó el precio del IP como producto importado, indexando los precios de corto plazo de diésel y para largo plazo del Brent. Lo anterior debido a que la oferta nacional de diésel es insuficiente para atender la demanda y cualquier carga adicional de demanda requiere de producto importado.

Los resultados muestran diferencias significativas en el pronóstico de IP, pues para producto comercializado en estación de servicio el escenario de referencia disminuye hasta los US$6.3/MBTU en diciembre del 2024 en términos constantes de 2022, mientras que, para el largo plazo la tasa promedio anual disminuye 0,02%, finalizando en 2050 en US$6.1/MBTU de 2022. En el caso del diésel importado, el ingreso al productor en el corto plazo aumentaría un 11.2%, en tanto en el largo plazo se espera una reducción del 19% en todo el horizonte de estudio.

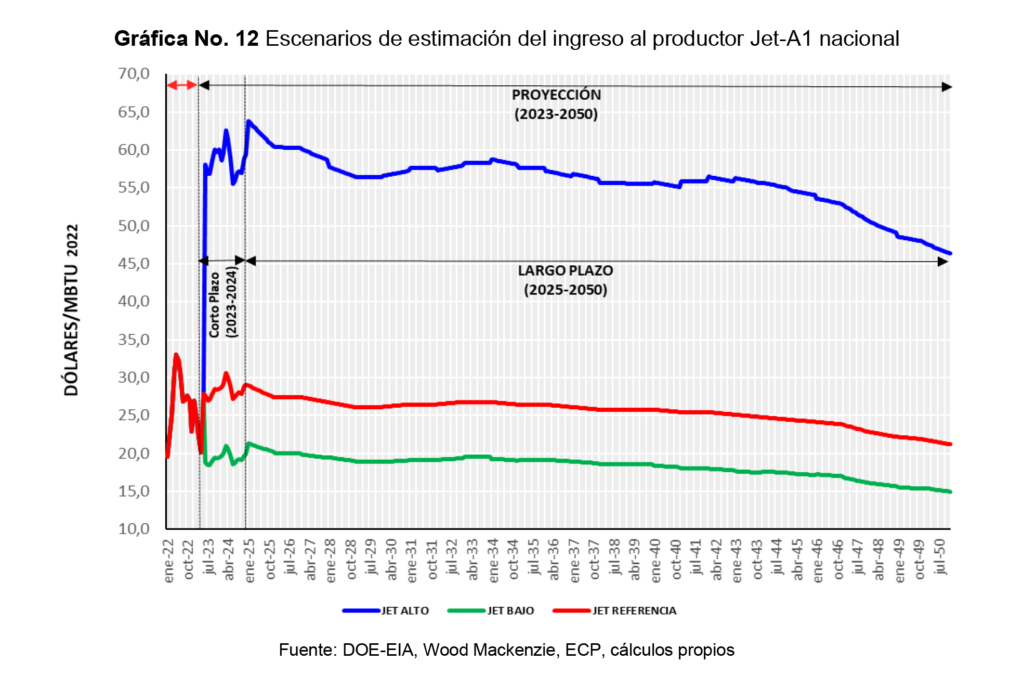

Jet-A1

La estimación del componente IP comprendió en primera instancia la selección de un driver, para realizar un análisis comparativo de los precios internos publicados por Ecopetrol y su equivalente en la Costa del Golfo, concluyendo que existe una correlación entre los precios internos y los precios internacionales. Para determinar el precio en el escenario de referencia, se utilizaron las tasas de crecimiento de corto plazo del Jet Fuel generadas por el STEO de junio de 2023, y las tasas del Brent pronosticado por la Wood Mackenzie para largo plazo, manteniendo los supuestos de precios, demanda y crecimiento económico. El escenario de referencia advierte un aumento del IP nacional de 5,4% en el corto plazo en diciembre de 2024, mientras que en el largo plazo presenta un crecimiento negativo del 26,7% equivalente a una tasa media anual de -0,1%, entre el 2023 y 2050. Paralelamente, el escenario alto muestra una caída del 20,1% entre junio de 2023 y diciembre de 2050, entre tanto el escenario bajo la reducción es de US$2,9/MBTU.

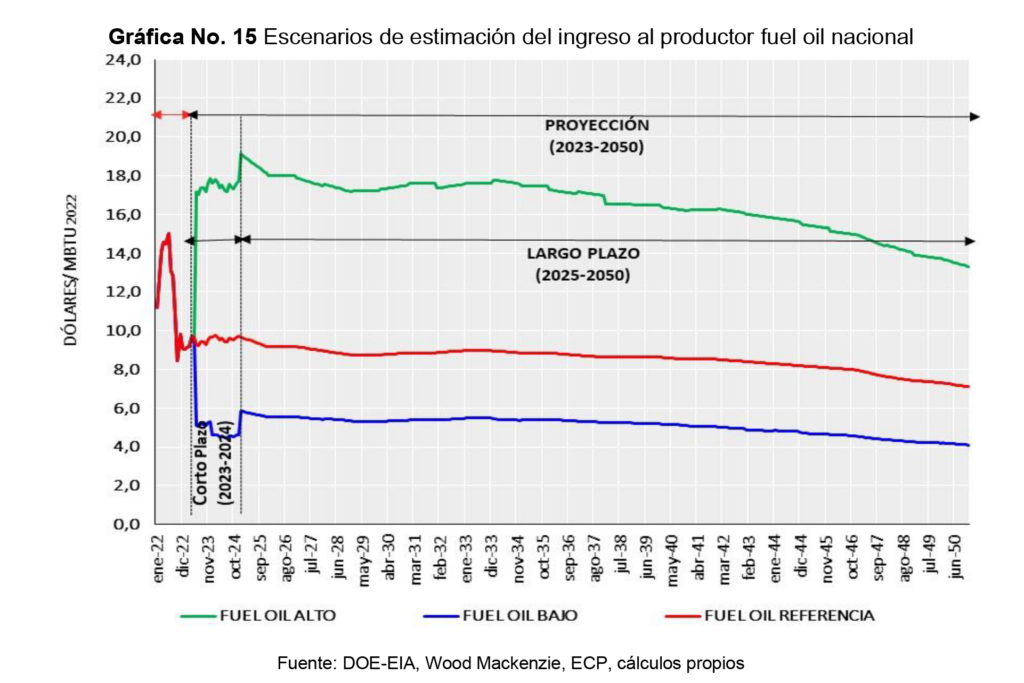

Fuel Oil

Se realizó un análisis comparativo entre los precios internos publicados por Ecopetrol y su equivalente en la Costa del Golfo, para esto se utilizó como driver el índice Platt’s Residual Fuel No 6 US Gulf Coast con 1.0 % y 3.0 % de azufre, evidenciando en términos generale una alta correlación, con un rezago entre las dos series cercano al mes. Para efectos de la proyección del IP colombiano se utilizó como driver el “Residual Fuel Refined Petrolum Product” y las aperturas de los escenarios de corto y largo plazo tomados de AEO 2023 del Departamento de Energía de los Estados Unidos. Para el escenario de referencia se identifica una fluctuación entre US 9,2/MBTU y US$ 9,7/MBTU en el corto plazo, en tanto el largo plazo varía entre US$ 9,6/MBTU y US$ 7,1/MBTU. En el escenario alto el valor del IP nacional varía entre US$17,6/MBTU en el 2025 a US$13,3/MBTU en diciembre de 2050, mientras que el escenario bajo oscila entre US$9,1/MBTU y US$4/MBTU.

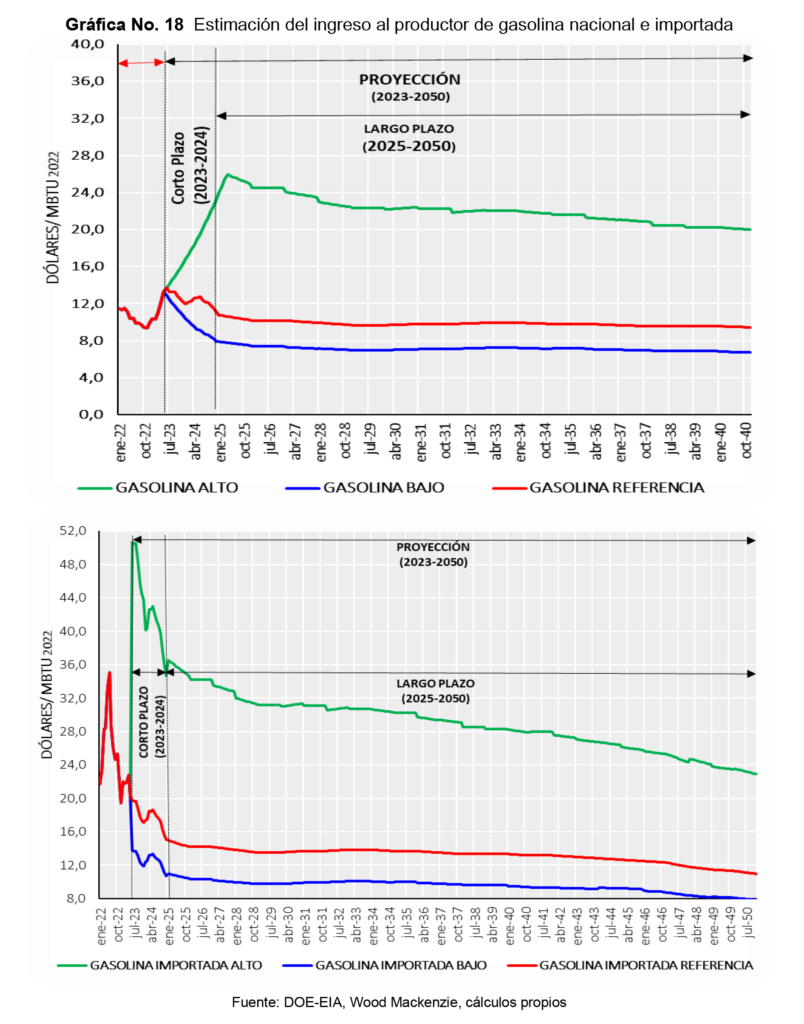

Gasolina

El cálculo del ingreso al productor se basa en la aplicación de las tendencias de los precios internacionales con un lapso de 60 días, mediante la metodología de paridad de exportación, para aplicar un tope a los incrementos o disminuciones y así mitigar la volatilidad, buscando reflejar de una mejor manera la condición colombiana frente al mercado internacional y el establecimiento de una franja que garantice un margen de estabilidad en los precios internos.

Para efectuar la estimación del IP colombiano, se realizó la comparación de las series históricas de los precios internos y el correspondiente a los precios internacionales de la Costa del Golfo, con el propósito de establecer la relación existente y determinar el driver que posibilite la estimación de largo plazo.

El escenario de referencia señala precios de IP nacional que parten de US$13,6MBTU en junio de 2023 y finalizan en US$7,8MBTU en diciembre de 2050 en términos reales de 2022. En el escenario alto los cálculos indican una reducción del precio aproximadamente del 20% entre junio y diciembre de 2050. En todo el periodo de estudio y en el escenario bajo la reducción del precio se aproxima al 56,3%.

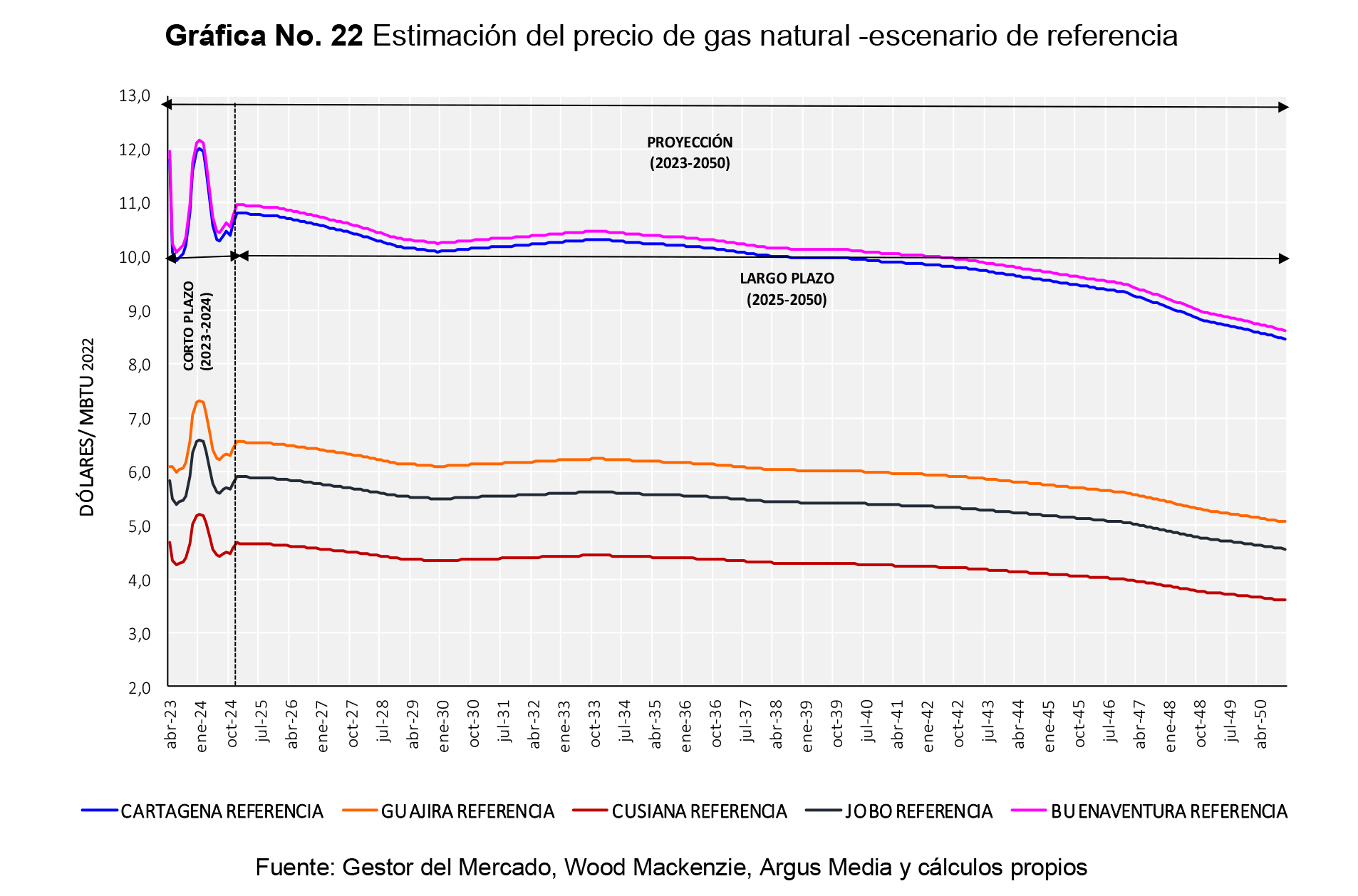

Gas Natural

Para efectuar la estimación del precio del gas natural colombiano, se determinó un precio para el gas natural importado, el cual afecta de manera directa los precios nacionales, y su impacto depende del peso que tengan las importaciones sobre la oferta nacional.

El cálculo se realizó a partir del precio FOB de GNL en la Costa del Golfo de Estados Unidos, adicionado por el costo de transporte y de regasificación, hasta puerto colombiano. Debido a la situación mundial de la oferta GNL puede significar un incremento del precio del gas importado para Colombia por la disposición a pagar de los compradores europeos y asiáticos.

Bajo la lógica señalada y para determinar el precio de GNL importado en Colombia se utilizó el promedio diario de los precios FOB Costa del Golfo de Estados Unidos para los mercados de Brasil, Argentina y Chile, a los cuales se aplicó las tasas de crecimiento del pronóstico de largo plazo de los precios de la referencia Asia Oil Indexed Contract. Cabe resaltar que dentro del análisis se excluye el uso del Henry Hub como driver de la estimación, debido al alto costo que este marcador tiene, además de no considerar la cadena de valor de GNL que lo hace inviable para Suramérica. Mientras que. Para el corto plazo se tomó la información de los pronósticos del precio de TTF- Europa.

Para realizar la estimación de los precios nacionales se tomaron las tasas de crecimiento de cada escenario y se aplicaron a los precios de las distintas fuentes de producción. Los resultados permiten observar una tendencia decreciente en el precio del gas en el periodo 2024 a 2029, que eventualmente puede conducir el precio del gas importado a mediados del 2030 a niveles de US$10/MBTU en constantes de 2022.

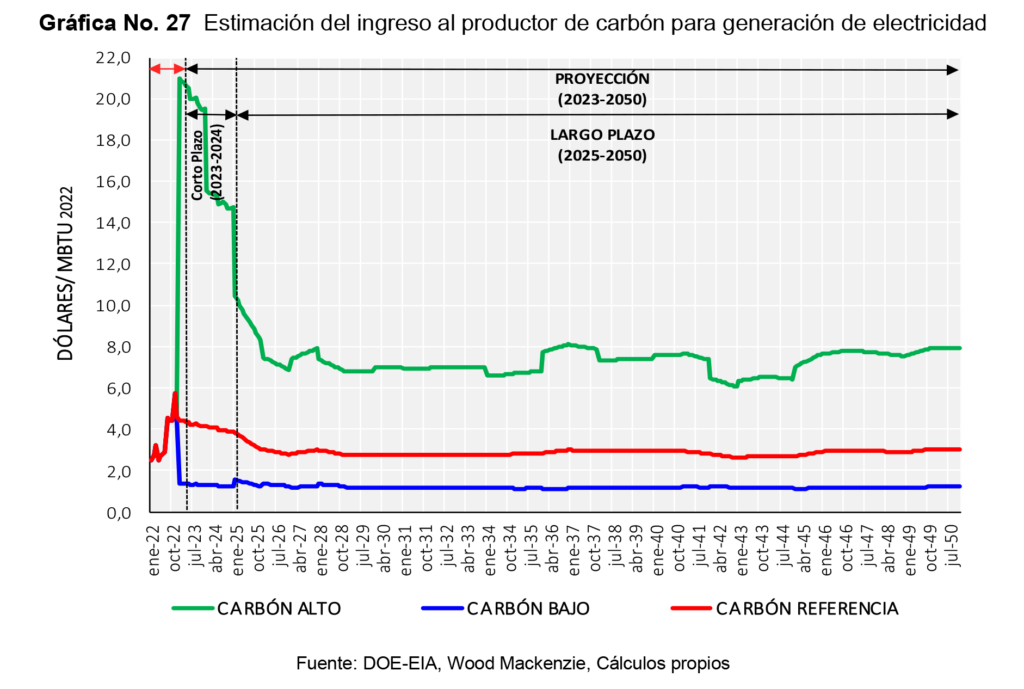

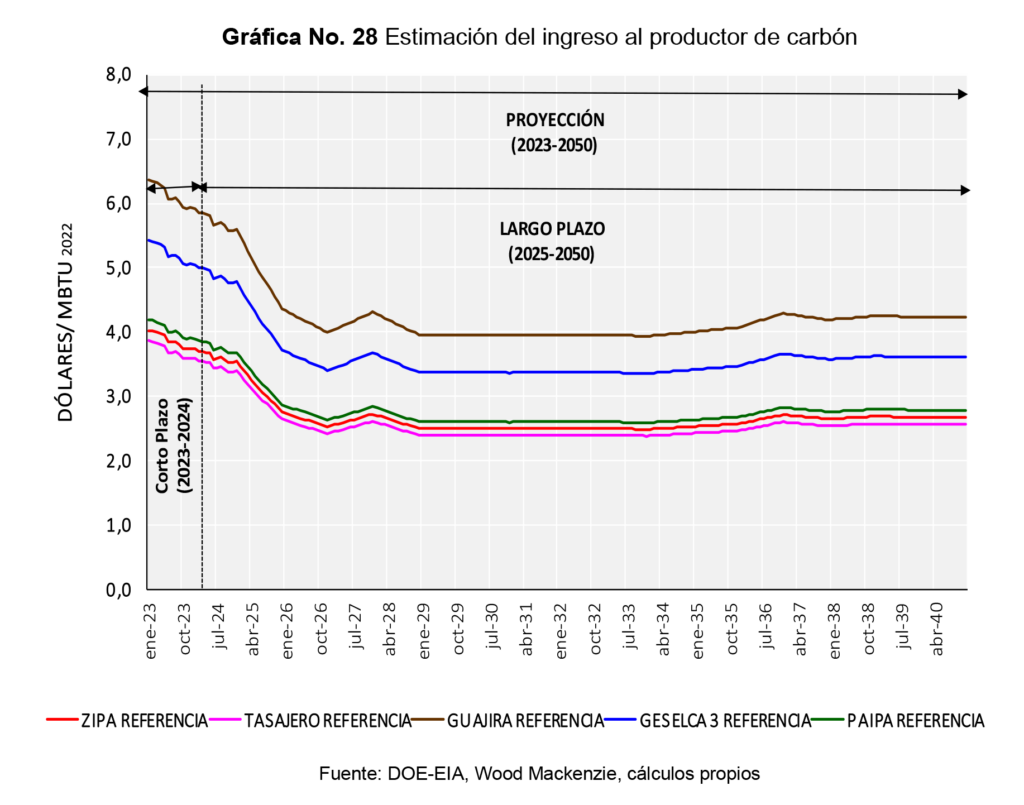

Carbón

Para efectuar la proyección del precio internos de carbón se realizó un análisis preliminar con el fin de encontrar la correlación del precio interno con los precios internacionales. En esta evaluación primero se consideraron los precios de compra reportados a la UPME por parte de los generadores térmicos, comparándolos con la serie de precios FOB de exportación, cuya referencia es Puerto Bolívar.

Encontrando que, desde 2013 y hasta finales del 2021, los precios de carbón para generación de electricidad se mantuvieron en promedio por debajo de los US$80/tonelada con fluctuaciones continuas y poca o baja correlación con los precios de exportación, principalmente los precios de adquisición por las térmicas del interior.

Para estimar los precios de compra por parte de los generadores nacionales se aplicó a cada planta el precio del escenario de referencia tomado de las estimaciones realizada y se adicionó un costo de transporte. Los resultados muestran un intervalo amplio de precios de carbón para térmicas en términos reales de 2022, los cuales van desde los US$6,5/MMBTU, para el caso de Termoguajira, hasta los US$2,6/MMBTU, para el caso de Termotasajero.

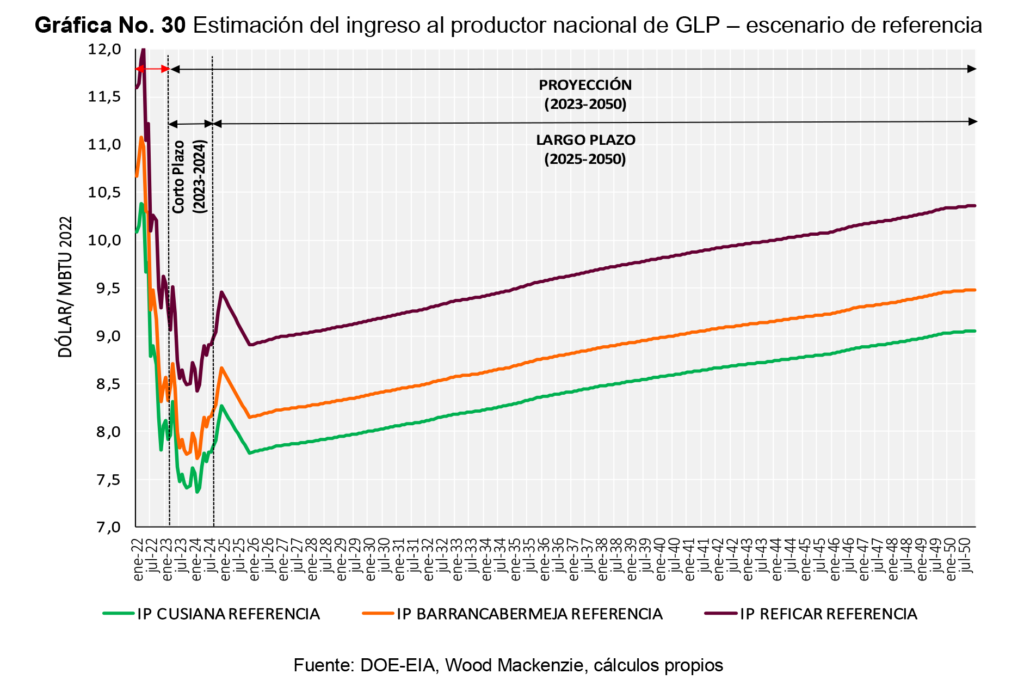

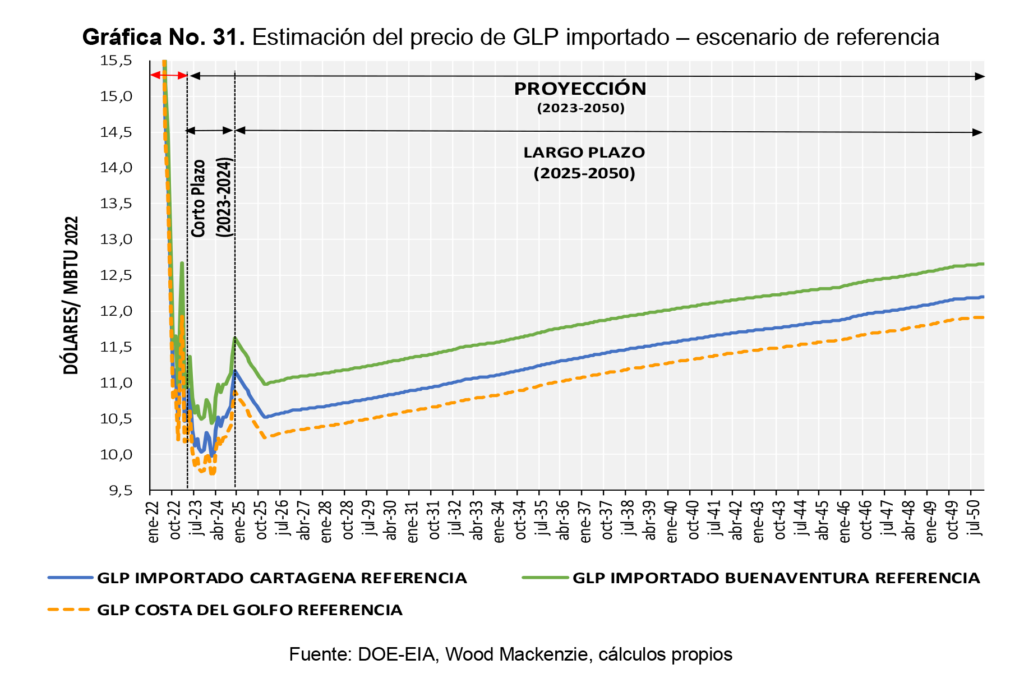

GLP

Para efectuar la estimación del precio del GLP se aplicó la normatividad vigente definida por la CREG, mediante Resolución CREG 180 de 2009. Al respecto, es importante indicar que esta metodología, remunera el componente G el cual corresponde a un precio paridad exportación (precio internacional del mes anterior descontando costos de embarque y de transporte de la refinería de Barrancabermeja al puerto en Cartagena). El cálculo del componente G se realiza para cada una de las fuentes de producción de Ecopetrol y considera como referencia el indicador “Mont Belvieu”.

Para preservar la concordancia con la metodología utilizada en la estimación de los precios de las demás fuentes, se cuantificó la correlación existente entre el comportamiento del IP nacional de GLP y el precio del crudo de referencia BRENT. El resultado muestra mayor correlación entre los precios internos y el precio Mont Belvieu, por lo cual, la proyección de los precios del GLP se realizó utilizando este indicador como driver y para el largo plazo se tomaron las aperturas producto de la relación entre Brent y precio de propano de los escenarios que provee el DOE-EIA.

La estimación del IP nacional de GLP en el escenario de referencia muestra una franja de precios en términos reales de 2022 que varía entre que los US$10/MBTU y US$7,5/MBTU durante los próximos 15 meses.

Así mismo, se realizó una estimación del precio de GLP en Cartagena y Buenaventura con producto importado. Encontrando, que el precio de Buenaventura es mayor debido al costo del transporte por el paso del canal de Panamá y mayor distancia recorrida. En general los precios de GLP puesto en Colombia presentan una tendencia similar a la del ingreso al productor del GLP en la Costa de Golfo de México y supone precios más altos que los precios nacionales particularmente frente al de Reficar y que en promedio se aproxima a los US$1.5/galón, durante todo el horizonte de estimación.